Prowadzisz lub planujesz rozpocząć działalność nierejestrowaną? Jednym z najważniejszych aspektów tej formy działalności jest prawidłowe rozliczanie kosztów. W tym artykule szczegółowo wyjaśnimy, jak prawidłowo dokumentować i rozliczać koszty w działalności nierejestrowanej, co możesz zaliczyć do kosztów, oraz jak to wpływa na Twoje rozliczenia podatkowe.

Przychody w działalności nierejestrowanej

W działalności nierejestrowanej bierzemy pod uwagę przychody.

Przychody należne z tej działalności nie mogą przekroczyć 75% minimalnego wynagrodzenia za pracę miesięcznie (w 2025 r. jest to 3499,50 zł). Oznacza to, że licząc swoje przychody, bierzesz pod uwagę całą kwotę otrzymaną od klienta. Dla celów monitorowania czy zbliżasz się do limitu, nie możesz obniżyć swoich przychodów o koszty. Prowadząc więc ewidencję sprzedaży wpisujesz całą kwotę otrzymaną od klienta i nie pomniejszasz jej jeszcze o poniesione przez Ciebie koszty.

Ważne! Różnica między przychodem a dochodem

Choć w trakcie roku nie możesz odejmować kosztów od przychodów przy sprawdzaniu limitu, sytuacja zmienia się przy rozliczeniu rocznym PIT. Wtedy właśnie masz możliwość odliczenia wszystkich kosztów uzyskania przychodów, co znacząco wpływa na wysokość podatku do zapłaty.

Przykład:

- Przychód miesięczny: 3000 zł

- Koszty materiałów: 1600 zł

- Dochód: 1400 zł

Co może stanowić koszt w działalności nierejestrowanej?

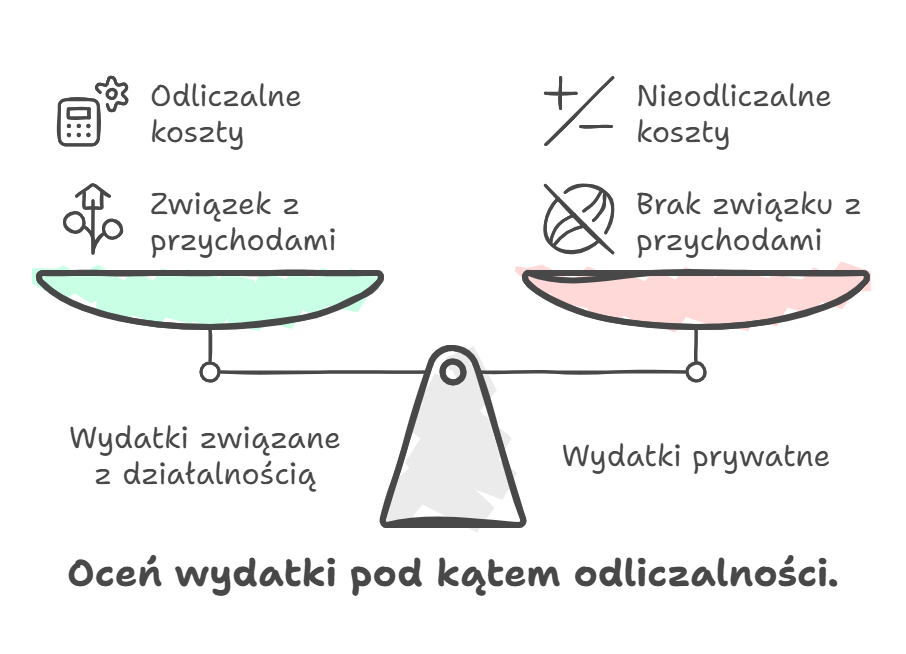

Nie istnieje ścisły katalog wydatków, które można uznać za koszt. Samodzielnie musisz ocenić, czy poniesiony wydatek jest kosztem.

Co więc może być kosztem? Takie wydatki, które są ściśle powiązane z uzyskanymi przez Ciebie przychodami. Między kosztem a przychodem musi istnieć związek przyczynowo-skutkowy. Nie możesz odliczyć rzeczy lub usług zakupionych do celów prywatnych. Do kosztów zaliczysz tylko te rzeczy, usługi, które wykorzystujesz w swojej działalności. Pamiętaj, że to na Tobie ciąży obowiązek udowodnienia związku pomiędzy poniesionym kosztem, a przychodem oraz obowiązek udowodnienia, że taki wydatek miał miejsce.

Przykłady kosztów

1. Materiały i surowce do produkcji

- Wszystkie materiały bezpośrednio wykorzystywane w tworzeniu produktów

- Półprodukty niezbędne do wykonania usługi

- Materiały pomocnicze (np. kleje, nici, narzędzia jednorazowe)

- Opakowania produktów

- Elementy wykończeniowe

Przykład: Jeśli tworzysz biżuterię, kosztem będą:

- Półprodukty jubilerskie

- Kamienie ozdobne

- Narzędzia do obróbki

- Pudełka na biżuterię

- Metki i elementy brandingowe

2. Koszty przesyłek do klientów

- Usługi kurierskie

- Opłaty pocztowe

- Materiały do pakowania przesyłek

- Koszty ubezpieczenia przesyłek

- Etykiety wysyłkowe

Pamiętaj: Możesz rozliczyć zarówno koszt samej przesyłki, jak i materiałów zabezpieczających towar.

3. Oprogramowanie i narzędzia niezbędne do pracy

- Licencje na programy komputerowe

- Subskrypcje usług online

- Hosting i domeny internetowe

- Aplikacje mobilne wykorzystywane w działalności

- Sprzęt elektroniczny niezbędny do pracy

Przykład dla grafika:

- Program do obróbki graficznej

- Tablet graficzny

- Hosting portfolio

- Domena internetowa

- Przestrzeń w chmurze na projekty

4. Specjalistyczne kursy i szkolenia

- Kursy zawodowe związane z działalnością

- Szkolenia online

- Warsztaty praktyczne

- E-booki i materiały edukacyjne

- Konferencje branżowe

Ważne: Kurs musi mieć bezpośredni związek z prowadzoną działalnością.

5. Koszty promocji i reklamy

- Reklamy w mediach społecznościowych

- Materiały promocyjne (ulotki, wizytówki)

- Sesje fotograficzne produktów

- Koszty prowadzenia bloga/strony internetowej

- Marketing internetowy

6. Usługi księgowe i prawne

- Konsultacje z księgowym

- Porady prawne dotyczące działalności

- Przygotowanie regulaminów sklepu

- Umowy i dokumenty prawne

- Konsultacje podatkowe

Przykład kosztów dla sklepu online:

- Faktura za hosting: 200 zł rocznie

- Domena: 50 zł rocznie

- Sesja zdjęciowa produktów: 500 zł

- Materiały do pakowania: 300 zł miesięcznie

- Przesyłki kurierskie: średnio 400 zł miesięcznie

Pamiętaj – każdy koszt musi:

- Mieć związek z przychodami

- Być właściwie udokumentowany

- Być racjonalny i uzasadniony ekonomicznie

- Zostać faktycznie poniesiony

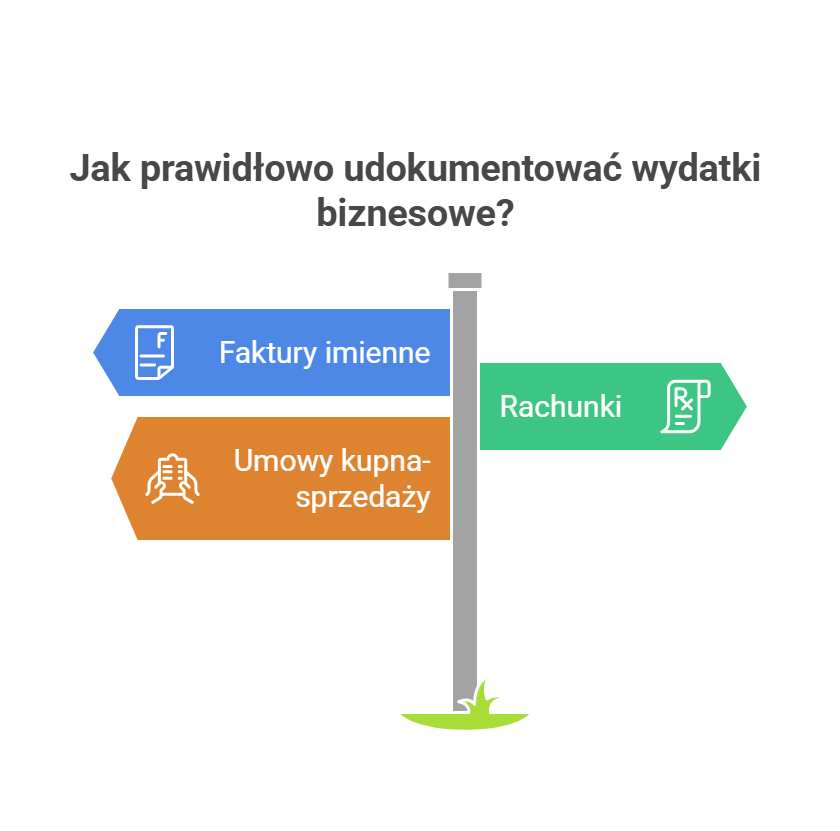

Prawidłowa dokumentacja kosztów

Jakie dokumenty zbierać?

- Faktury imienne – najlepszy sposób dokumentowania wydatków

- Wystawione na Twoje imię i nazwisko

- Zawierające Twój adres

- Nie wymagają NIP

- Rachunki – alternatywa dla faktur

- Muszą zawierać Twoje dane osobowe

- Szczegółowy opis zakupu

- Umowy kupna-sprzedaży (przy zakupach od osób prywatnych)

- Dane sprzedającego i kupującego

- Dokładny opis przedmiotu

- Kwota i data transakcji

Przechowywanie dokumentacji

Wszystkie dokumenty związane z kosztami należy przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Rozliczanie kosztów w praktyce

Ewidencja kosztów

Warto prowadzić własną ewidencję kosztów zawierającą:

- Datę poniesienia wydatku

- Kwotę

- Rodzaj wydatku

- Numer dokumentu potwierdzającego

- Powiązanie z przychodami

Rozliczenie roczne

- W PIT-36 wykazujesz:

- Sumę rocznych przychodów

- Sumę poniesionych kosztów

- Dochód (lub stratę) jako różnicę

Najczęstsze pytania dotyczące kosztów

P: Czy mogę rozliczyć koszty poniesione przed pierwszą sprzedażą? O: Tak, o ile mają związek z późniejszymi przychodami i zostały poniesione w tym samym roku podatkowym.

P: Czy jest limit kosztów? O: Nie ma górnego limitu kosztów. Możesz wykazać nawet stratę.

P: Jak rozliczać koszty przesyłek? O: Koszty przesyłek do klientów są kosztem uzyskania przychodu, jeśli posiadasz odpowiednią dokumentację (faktury od kuriera/poczty).

Podsumowanie

- Pamiętaj o limicie przychodów 3499,50 zł miesięcznie (2025 rok)

- Zbieraj faktury imienne i inne dokumenty potwierdzające wydatki

- Prowadź własną ewidencję kosztów

- Koszty rozliczysz w rocznym PIT-36

- Przechowuj dokumentację przez 5 lat

Prawidłowe dokumentowanie i rozliczanie kosztów w działalności nierejestrowanej może znacząco wpłynąć na wysokość podatku do zapłaty. Warto poświęcić temu aspektowi należytą uwagę już od początku prowadzenia działalności.

Czy straty można przenieść i rozliczyć w kolejnym roku podatkowym? Nie mogę znaleźć informacji na ten temat.

Tak, można rozliczyć stratę w kolejnych latach w PIT.

czy będąc na działalności nierejestrowanej muszę zakładać certyfikat w kcef jakie są przepisy co do tego rodzaju działalności

Jeśli w ramach działalności nierejestrowanej są wystawiane faktury na firmy, to trzeba to robić przez KSeF. Aby wejść do KSeF należy w pierwszej kolejności wystąpić o NIP.

czy w działalności nierejestrowanej mogę do kosztów wpisać zakup kasy fiskalnej?

Działalność: Kaletnictwo

tak