Artykuł sponsorowany we współpracy z PKO Bankiem Polskim

Po 5 latach prowadzenia biznesu wiem już, co jest naprawdę ważne przy wyborze konta firmowego. Dziś pokażę Ci, na co naprawdę zwrócić uwagę przy wyborze konta firmowego – z perspektywy kogoś, kto przeszedł przez różne banki i wie, co się sprawdza w praktyce.

1. Dostępność bankomatów i wpłatomatów – codzienność przedsiębiorcy

Jeden z moich klientów prowadzi warsztat samochodowy. Każdego dnia wpłaca gotówkę do banku, którą otrzymał jako zapłatę od klientów. Jego bank ma wpłatomat 20 minut drogi od warsztatu. To oznacza 40 minut dziennie tylko na dojazdy – ponad 3 godziny tygodniowo stracone. Dlaczego to robi codziennie? Za części potrzebne do napraw płaci hurtowni przelewem.

Dlaczego to kluczowe: Niektóre biznesy generują sporo gotówki, którą najbezpieczniej przechowywać w banku. Jeśli masz dojeżdżać regularnie do wpłatomatu, to warto wybrać bank, do którego masz niedaleko.

Sprawdź przed wyborem: Czy w promieniu 5 km od Twojego biura i domu są wpłatomaty lub oddziały z obsługą gotówkową?

- Jeśli rozważasz konto w PKO Banku Polskim TU sprawdzisz czy jest blisko Ciebie.

2. Dostępność oddziałów – kiedy telefon nie wystarczy

„Potrzebuję zaświadczenie o koncie do przetargu – termin jutro” – takie telefony dostaję regularnie. Albo: „Muszę wpłacić sporo gotówki, przez wpłatomat zajmie mi to wieki”.

Kiedy oddział jest niezbędny:

- dokumenty dla urzędów

- większe kwoty gotówki

- problemy z przelewami wymagające natychmiastowej interwencji

Prawda jest taka, że coraz więcej oddziałów banków znika – zwłaszcza z mniejszych miejscowościach. Nie wszystko jednak uda Ci się załatwić przez internet. Ja już wielokrotnie denerwowałam się na brak placówki w moim mieście i to był trigger, który skłonił mnie do przeniesienia się do PKO Banku Polskiego.

3. Płatności zagraniczne – ukryty pożeracz zysków

„Płacę 1000 zł rocznie za licencje, ale na przewalutowaniu tracę kolejne 90 zł” – skarży się jedna z moich klientek.

To dotyczy każdego, kto:

- kupuje dostępy do narzędzi zagranicznych firm

- importuje towary

- współpracuje z klientami zagranicznymi

W niektórych bankach można znaleźć kantor internetowy, który jest dostępny razem z kontem firmowym. To oznacza, że możesz wymienić walutę po lepszym kursie od tzw. tabelowego. Wymiana jest natychmiastowa i odbywa się na Twoich rachunkach. Na przykład kantor dla firm w PKO Banku Polskim umożliwia wymianę także bez konta walutowego.

4. Karta debetowa bez opłat za korzystanie – szczegół, który się liczy

120-240 zł rocznie za kartę może wydawać się drobnostką, ale gdy potrzebujesz dodatkowych kart dla zespołu, kwota rośnie. Dla start-upu każde 10 zł ma znaczenie.

Po co przepłacać za dodatkowe karty dla księgowej, czy asystentki. Znajdź ofertę, która będzie dopasowana do modelu Twojej firmy.

5. Kompleksowość – wszystko w jednym miejscu

„Auto się zepsuło, a bez niego nie ma biznesu” albo „Mam okazję kupić sprzęt w super cenie, ale brakuje mi gotówki”. Takie sytuacje zdarzają się w najmniej oczekiwanych momentach. Gdy potrzebujesz gotówki na już, często okazuje się, że formalności związane z jej pozyskaniem mogą trochę potrwać. I to właśnie w banku, w którym masz konto firmowe możesz załatwić to najszybciej:

- bank zna już Twoją historię finansową

- szybsze procesy (już jesteś weryfikowanym klientem)

- pakietowe rozwiązania dostosowane do Twoich potrzeb

Co ciekawe, często cały proces możesz zrealizować online i z góry poznać koszty. Przykład w PKO Banku Polskim:

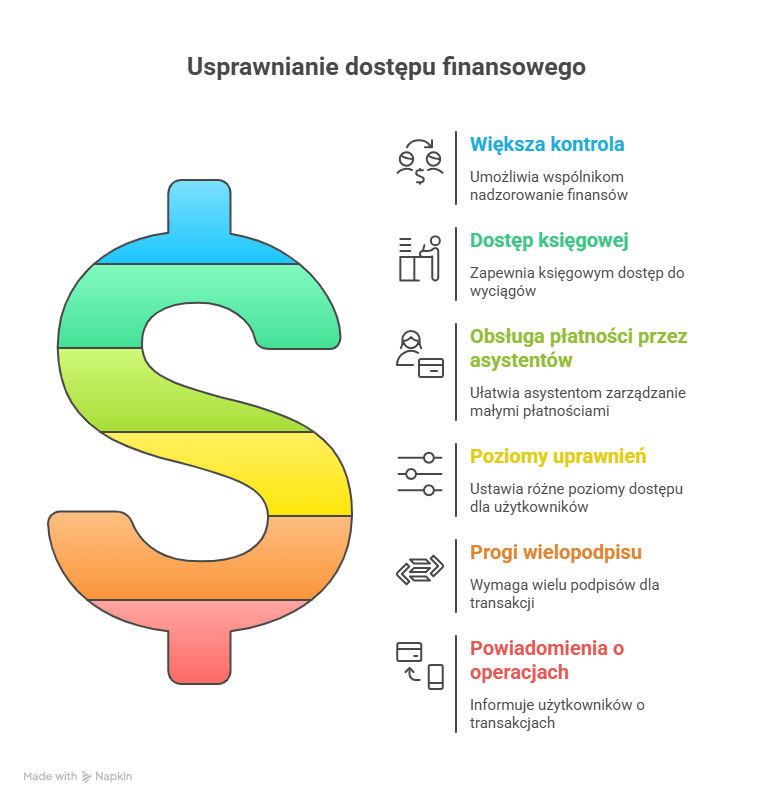

6. Wieloosobowy dostęp i wielopodpis

Wspólnicy chcą kontrolować finanse, księgowa potrzebuje dostępu do wyciągów, a asystentka obsługuje małe płatności – znajome sytuacje? Możesz to wszystko usprawnić i nadać dostępy każdej z uprawnionych do tego osób. Ustawianie różnych poziomów uprawnień, konfigurowalne progi wielopodpisu i powiadomienia o każdej operacji. Każdy ma dostęp do tego, czego potrzebuje – i tylko do tego. Takie możliwości mają m.in. użytkownicy bankowości internetowej posiadający konto firmowe w PKO Banku Polskim

O promocjach słów kilka

Banki często oferują szereg promocji – sprawdź szczegóły, czy faktycznie Ciebie dotyczą i jakie masz realne oszczędności. Co z tego, że dostaniesz zwrot np. 1500 zł, jeśli musisz wydawać kartą kilkaset lub kilkadziesiąt złotych przez wiele miesięcy, a dodatkowo tracisz czas i pieniądze na dojazdy do odległych oddziałów? Czasem te kwoty wyglądają ładnie w ofercie, ale mniej korzystnie w rzeczywistości.

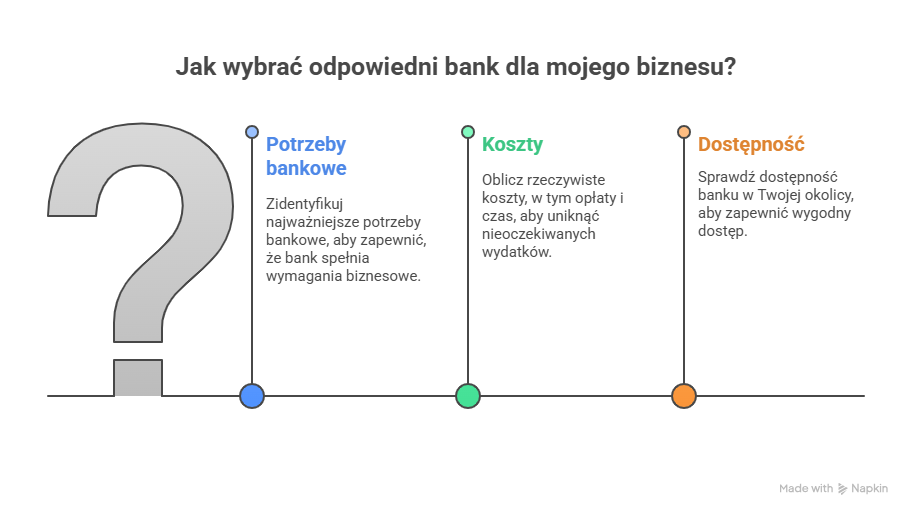

Jak podejmować decyzję?

Moja metoda:

- zrób listę 3 najważniejszych potrzeb bankowych Twojego biznesu

- policz rzeczywiste koszty – nie tylko opłaty, ale też czas

- sprawdź dostępność w Twojej okolicy

Dlaczego wybrałam PKO Bank Polski:

- Największa sieć – w moim mieście jest kilka placówek. Poprzedni bank nie miał ani jednej.

- Kompleksowość – wszystko w jednym miejscu

- Nowoczesność – ich appka ma bardzo wysokie oceny w sklepach z aplikacjami. W praktyce to sprawia, że finanse firmowe ogarniam z telefonu.

Twój biznes zasługuje na konto, które będzie wspierać Twój rozwój, a nie go hamować.

A jakie funkcje są dla Ciebie najważniejsze w koncie firmowym? Napisz w komentarzu!

Udzielenie kredytu lub innej formy finansowania jest uzależnione od oceny zdolności kredytowej przedsiębiorcy.

0 komentarzy