Artykuł sponsorowany we współpracy reklamowej z PKO Bankiem Polskim

Dzisiaj rozwiewam mity o kredytach firmowych i pokazuję krok po kroku, jak zbudować zdolność kredytową, zanim będzie Ci potrzebna. To wiedza, którą zdobyłam podczas rozmowy z ekspertem PKO Banku Polskiego, który projektuje zasady polityki kredytowej i sposobu oceny ryzyka.

Czym jest zdolność kredytowa firmy i dlaczego powinieneś o nią dbać?

Zdolność kredytowa to Twoja zdolność do spłaty kredytu i wiarygodność finansowa w oczach banku. To nie jest tylko kwestia tego, ile zarabiasz – to kompleksowa ocena tego, czy bank może Ci zaufać. To odpowiedź na pytanie: „Czy ta firma spłaci kredyt?”. To właśnie na podstawie oceny zdolności kredytowej firmy bank decyduje czy przyznaje kredyt czy nie.

Co dokładnie bada bank?

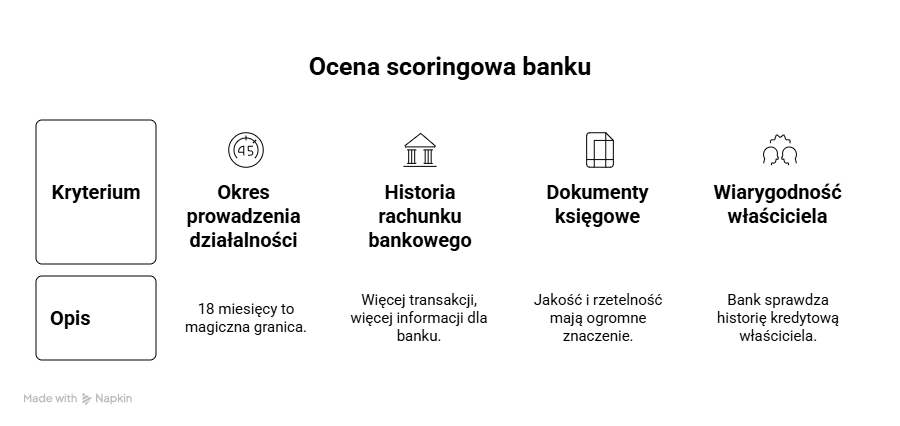

Bank przeprowadza ocenę scoringową, która różnicuje ryzyko. Dzieli klientów na tych, gdzie prawdopodobieństwo niespłacenia jest niskie i wysokie. W tej ocenie brane są pod uwagę:

Okres prowadzenia działalności – to kluczowy element. Przykładowo w PKO Banku Polskim – 18 miesięcy to magiczna granica. Przed tym okresem jesteś traktowany jak startup – bank wymaga więcej dokumentów, biznesplanu, często zabezpieczenia. Po 18 miesiącach? Wniosek jest kierowany na szybsza i prostszą ocenę, najczęściej przy kwotach do 2 mln zł. Procedury się upraszczają, często możesz wnioskować online, bez wychodzenia z biura.

Historia rachunku bankowego – jeśli Twoja firma opiera się o transakcje bezgotówkowe, bank ma w nie wgląd. Działalność gospodarcza powinna mieć odzwierciedlenie w historii rachunku. Im bardziej „nasycona” historia (więcej transakcji, regularnych wpływów), tym więcej informacji dla banku.

Dokumenty księgowe – bank będzie chciał zobaczyć deklarację PIT za ostatni rok, Podatkową Księgę Przychodów i Rozchodów, lub Ewidencję Przychodów w przypadku klientów na ryczałcie. W przypadku firm prowadzących księgi rachunkowe wymagane są dokumenty bilansowe (bilans oraz rachunek zysków i strat) za okres bieżący i rok ubiegły. Jakość i rzetelność tej dokumentacji ma ogromne znaczenie.

Wiarygodność właściciela – tak, bank sprawdza też Ciebie osobiście! Oceniana jest Twoja wiarygodność. Bank pobiera informacje z Biura Informacji Kredytowej o właścicielach firmy i ocenia ich historię kredytową

Jak budować zdolność kredytową – kompletny przewodnik

Podstawy, które musisz mieć uporządkowane

Rzetelna księgowość

To absolutna podstawa. Dokumenty finansowe muszą być kompletne, terminowe i wiarygodne. Niezależnie od tego czy prowadzisz księgowość samodzielnie, czy współpracujesz z biurem rachunkowym, upewnij się, że:

- Wszystkie dokumenty księgowe są składane na czas,

- Deklaracje są zgodne ze stanem faktycznym,

- Masz dostęp do aktualnych danych finansowych,

- Płatności za zobowiązania regulujesz na czas.

Historia współpracy z bankiem – jak ją budować

Na przykładzie klientów PKO Banku Polskiego,w przypadku, których Bank znak historię rachunku firmowego , zakres dokumentacji i wymogi oceny znacząco się zmniejszają.

Jak to działa w praktyce? Jeśli od roku masz rachunek firmowy w banku i masz na nim obroty, bank widzi:

- Regularność wpływów,

- Strukturę kosztów,

- Sezonowość biznesu,

- Terminowość płatności.

Na podstawie tych danych PKO Bank Polski może zaproponować klientowi ofertę bez żądania dodatkowych dokumentów, w ramach której można skorzystać z różnych produktów: kredytu w rachunku, pożyczki dla firm, kredytu nieodnawialnego. (przy czym przy finansowaniu powyżej 1 mln zł, bank będzie prosił o dokumenty finansowe za rok ubiegły).

Terminowość płatności – nie tylko kredytów

Bank sprawdza Twoją historię kredytową w BIK, ale patrzy również na to, jak płacisz ZUS, podatki, faktury. Każde opóźnienie to czerwona flaga. Szczególnie newralgiczne są:

- Zaległości w ZUS,

- Niezapłacone podatki,

- Tytuły egzekucyjne,

- Opóźnienia w spłacie innych kredytów.

Aby otrzymać pozytywną decyzję kredytową, nie możesz mieć aktywnych zajęć egzekucyjnych, należności wymagalnych w BIK (prywatnych i na firmę), zaległości w ZUS i Urzędzie Skarbowym.

Praktyczne kroki do budowania zdolności

Stabilizacja przychodów – jak pokazać bankowi przewidywalność

Bank nie lubi niespodzianek. Preferuje firmy z przewidywalnymi przychodami. Ale co, jeśli masz sezonowy biznes? Na przykład sprzedajesz materiały budowlane – wiosną i latem sprzedaż rośnie, zimą spada?

Bank to rozumie. W przypadku wykazanej sezonowości, ocenia firmę na podstawie reprezentatywnego okresu pokazującego pełnię przychodów.

A co z formą opodatkowania? Wielu przedsiębiorców pyta mnie: „Czy ryczałt to problem?”. Odpowiedź: raczej nie. Bank patrzy na ryczałtowców tak samo jak na innych. Czasem możesz zostać poproszony o przedstawienie rejestru VAT dla przedstawienia pełnego obrazu swojej firmy.

Przygotowanie dokumentacji – lista niezbędnych dokumentów

- Deklaracja PIT za ostatni rok z UPO (potwierdzeniem wysyłki),

- Księga Przychodów i Rozchodów, księgi rachunkowe, lub Ewidencja Przychodów w przypadku ryczałtowców,

- Dla firm prowadzących księgi rachunkowe: bilans oraz rachunek zysków i strat za ubiegły i bieżący okres,

- Historia rachunku bankowego,

- Biznesplan (dla firm działających krócej niż 18 miesięcy).

Rozmowa z przedstawicielem banku – o co zapytać?

Przed złożeniem wniosku kredytowego warto umówić się na rozmowę z przedstawicielem banku. To nie jest strata czasu – to inwestycja. Taka osoba może:

- Zaproponować optymalny produkt

- Wskazać, co poprawić przed złożeniem wniosku

- Pomóc w przygotowaniu dokumentacji

Pytania, które warto zadać:

- Jaka maksymalna kwota kredytu jest dla mnie dostępna?

- Który produkt będzie najlepszy dla mojej sytuacji?

- Czy mogę liczyć na promocyjne warunki?

- Jak długo potrwa proces oceny wniosku?

- Czy będzie wymagane ode mnie zabezpieczenie?

Kredyt obrotowy – przewodnik

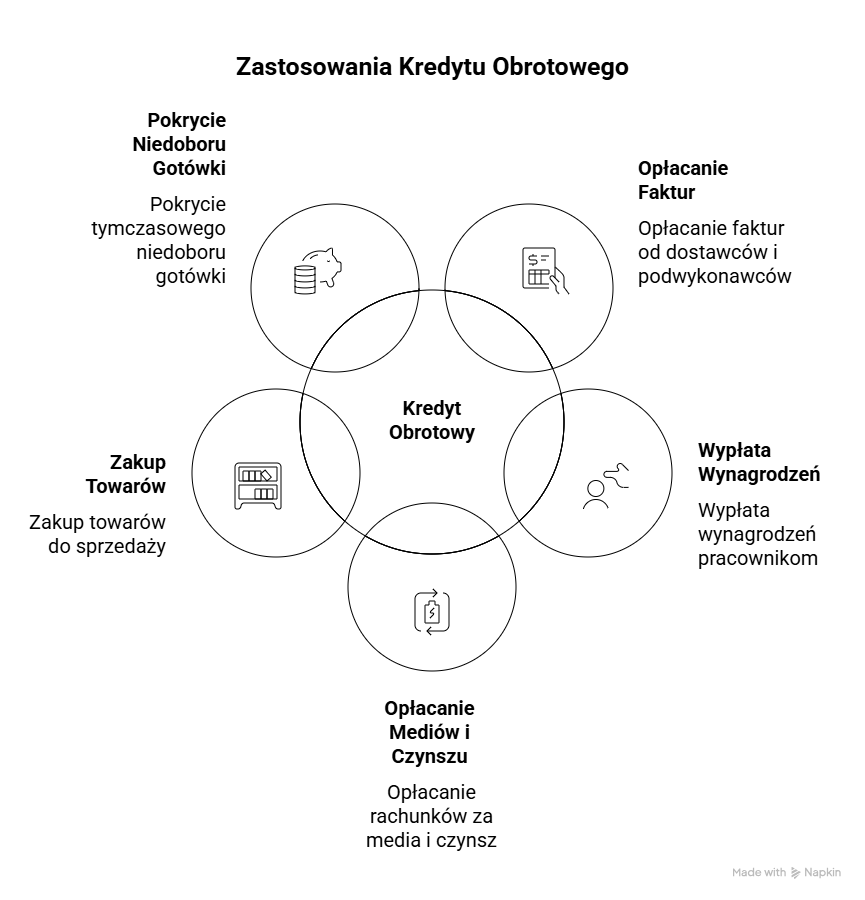

Co to jest kredyt obrotowy i do czego służy?

Kredyt obrotowy jest przeznaczony co do zasady na finansowanie bieżącej działalności gospodarczej. Środki są dostępne w rachunku firmowym w formule kredytu odnawialnego (limit/linia kredytowa) albo w rachunku kredytowym (nieodnawialny) – wtedy spłacisz go w ratach. To nie są pieniądze na inwestycje (do tego służy kredyt inwestycyjny), ale na codzienne funkcjonowanie firmy.

Na co między innymi możesz przeznaczyć kredyt obrotowy?

- Opłacenie faktur kosztowych (dostawcy, podwykonawcy)

- Wypłatę wynagrodzeń

- Opłacenie mediów, czynszu

- Zakup towarów do sprzedaży

- Pokrycie tymczasowego niedoboru gotówki z uwagi na odroczenie płatności swoim odbiorcom

Kiedy warto postarać się o kredyt obrotowy?

Wyobraź sobie taką sytuację: przychodzi do Ciebie klient z dużym zleceniem. Wymaga jednak zakupu materiałów za 200 000 zł, a zapłata nastąpi dopiero po wykonaniu pracy. Albo: pojawia się okazja kupna maszyn od konkurenta, który kończy działalność, w korzystnej cenie , z płatnością natychmiastową.

Jeśli masz już linię kredytową, możesz działać. Jeśli nie – tracisz okazję lub desperacko szukasz finansowania, godząc się na gorsze warunki.

Jak działa kredyt w rachunku firmowym?

Na przykład PKO Bank Polski przyznaje Ci limit (np. 100 000 zł) dostępny w Twoim rachunku firmowym. Możesz z niego korzystać elastycznie:

1 marca – masz na koncie 10 000 zł, a musisz zapłacić fakturę na 40000 zł. Korzystasz z 30000 zł kredytu. 15 marca – klient płaci Ci 50000 zł.

Automatycznie spłacasz kredyt, zostaje Ci 20000 zł własnych środków. 20 marca – znowu potrzebujesz dodatkowych środków, wykorzystujesz 45000 zł z limitu.

Gdzie składać wniosek o kredyt w PKO Banku Polskim?

Masz dwie opcje: online lub w oddziale.

Ważne: niezależnie od kanału złożenia wniosku (internet/oddział), otrzymasz identyczną decyzję. System oceny zdolności kredytowej jest ten sam.

Czym różni się kredyt obrotowy od debetu na koncie?

W obydwu przypadkach pieniądze trafiają na rachunek firmowy i mogą być wykorzystywane na bieżące potrzeby firmy. Różnicę pokażę na przykładzie warunków obowiązujących w PKO Banku Polskim.

| Kredyt w rachunku firmowym | Debet na koncie firmowym | |

| Kwota maksymalna | w zależności od oceny zdolności kredytowej firmy | do 20 000 zł |

| Kwota maksymalna bez zabezpieczeń | 300 tys. zł | do: 20 000 zł |

| Całkowita spłata zadłużenia | Raz w roku lub raz na 2 lata (w zależności od okresu udzielenia kredytu) | Raz w miesiącu |

| Czy limit odnawia się po częściowej lub całkowitej spłacie | Tak, jeśli odnawialny. Nie, jeśli nieodnawialny | Tak |

Mity o kredytach firmowych – czas je obalić

MIT 1: „Jest ciężko o kredyty firmowe”

To nieprawda! Wbrew powszechnej opinii, jeśli masz aktywną firmę otrzymanie kredytu nie jest trudne. Problem mogą mieć początkujące firmy lub właściciele firm ze złą historią kredytową. W PKO Banku Polskim, debet na koncie firmowym, który jest dostępny w kanale zdalnym i oddziale, bez zabezpieczeń:

- do 1000 zł mogą otrzymać firmy od 1. dnia działalności

- do 20 000 zł mogą otrzymać firmy, które działają dłużej niż 18 miesięcy

MIT 2: „Nie dostanę kredytu bo nie mam zabezpieczenia”

Warto zainteresować się programami publicznymi. BGK (Bank Gospodarstwa Krajowego) oferuje gwarancje de minimis – to zabezpieczenie dla firm z sektora MŚP finansowane przez państwo w celu poprawy dostępu do finansowania. Jeśli się kwalifikujesz, uzyskasz zabezpieczenie. Warto sprawdzić warunki, na jakich można ubiegać się o kredyty dostępne bez zabezpieczeń.

MIT 3: „Najlepiej brać kredyt, gdy biznes dobrze idzie”

Często to prawda. Kredyt w rachunku firmowym może być produktem zabezpieczającym płynność. Gdy spodziewasz się odpływu klientów lub problemów z płatnościami – warto mieć taki bufor.

MIT 4: „Bank nie da kredytu przedsiębiorcom będącym na ryczałcie”

Bank patrzy na ryczałtowców identycznie jak na innych przedsiębiorców.

MIT 5: „Muszę korzystać z kredytu, żeby móc go odnowić”

Niekoniecznie. Owszem, bank lubi widzieć, że kredyt „pracuje”, ale jeśli nie korzystasz bo nie potrzebujesz – to nie jest czynnik negatywny. Pokazuje, że masz płynność. Ważne jest również terminowe składanie dokumentów do odnowienia i dobre wyniki finansowe.

Zarządzanie kredytem – jak nie wpaść w pułapkę zadłużenia

Podstawowa zasada: koszt kredytu musi być mniejszy niż zysk z jego wykorzystania

Brzmi prosto, ale wielu przedsiębiorców o tym zapomina. Jeśli kredyt kosztuje Cię 10% rocznie, warto aby na jego wykorzystaniu zarobić więcej niż 10%.

Ile kredytu wziąć?

Tylko tyle, ile rzeczywiście potrzebujesz. Pamiętaj o „opłacie za gotowość” – płacisz też za niewykorzystaną część.

Koncentracja wpływów

Jeśli masz kredyt w banku X, kieruj tam większość wpływów. Bank widzi obroty, ma pewność, że biznes działa. To ułatwia odnowienie i ewentualne zwiększenie limitu. Przykładowo w PKO Banku Polskim klient jest zobowiązany przeprowadzać obroty w wysokości min. 50% wysokości limitu.

Jeśli korzystasz już z kredytu w rachunku firmowym, kiedy zacząć starania o jego przedłużenie?

W PKO Banku Polskim klient dostaje notyfikację mailową 60 dni przed końcem umowy o kredyt w rachunku firmowym. Wtedy też należy postarać się o odnowienie kredytu.

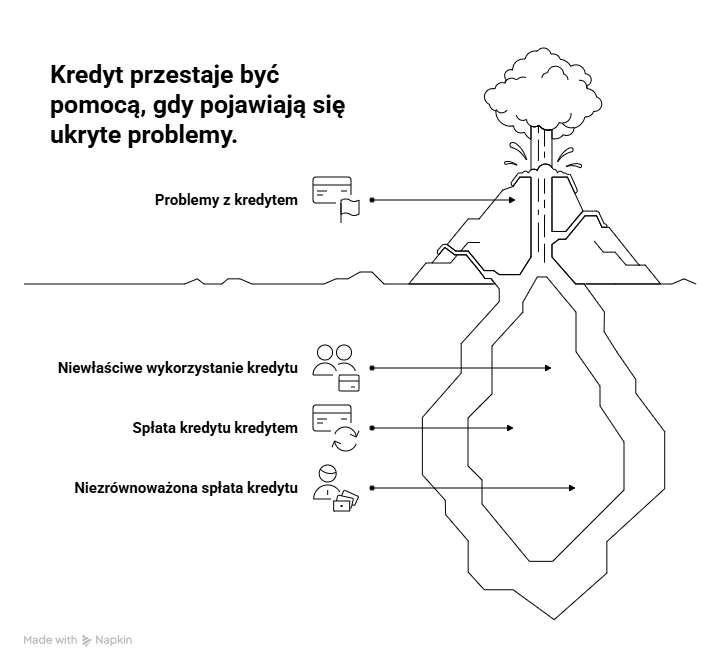

Sygnały ostrzegawcze – kiedy uważać

Kredyt przestaje być pomocą gdy:

- Używasz kredytu obrotowego na duże inwestycje (czyli niezgodnie z przeznaczeniem),

- Spłacasz jeden kredyt drugim,

- Nie stać Cię na spłatę kredytu bez zaciągania kolejnego.

Jeśli widzisz te sygnały – natychmiast przeanalizuj sytuację. Może potrzebujesz restrukturyzacji lub zmiany modelu biznesowego.

Gdy bank odmówił udzielenia kredytu – co dalej?

Najpierw dowiedz się dlaczego, masz do tego prawo zgodnie z prawem bankowym. Możliwe przyczyny:

- Za krótka historia działalności,

- Złe wyniki finansowe,

- Negatywna historia kredytowa właściciela lub firmy,

- Zbyt wysokie zobowiązania,

- Za małe obroty na rachunku firmowym.

Rozwiązania:

- Popraw wskazane elementy i złóż wniosek ponownie,

- Poszukaj alternatywnego finansowania (faktoring, leasing),

- Rozważ poręczyciela lub dodatkowe zabezpieczenie.

Alternatywy dla kredytu obrotowego

Faktoring

Sprzedajesz swoje faktury z odroczonym terminem płatności. Dostajesz pieniądze od razu, natomiast finansowanie to będzie zazwyczaj nieco droższe niż kredyt. Przykładowo – według KALKULATOR FAKTORINGU w PKO Banku Polskim koszt usługi finansowania faktury na kwotę 10 tys. zł przez 7 dni wynosi 250,92 zł.

Leasing

Dla zakupów maszyn, samochodów, sprzętu. Nie musisz płacić całości od razu, ale przedmiot do momentu spłaty należy do leasingodawcy. Jeśli rozważasz zakup auta to możesz oszacować koszty używając KALKULATORA LEASINGU.

Debet na koncie

Zasada działania jest podobna jak w przypadku kredytu obrotowego. Różnica polega na tym, że całkowite zadłużenie firma spłaca co miesiąc i może ponownie wykorzystywać środki w kolejnym miesiącu.

Kredyty dla młodych firm

Kredyt dla startupu (poniżej 18 miesięcy)

W PKO Banku Polskim istnieje pożyczka dla początkujących firm. Raczej nie uzyskasz jej online. W tym celu warto pójść do placówki banku. Na podstawie m.in. dokumentów finansowych firmy i biznesplanu można dostać nawet do 100 000 zł.

Leasing

Są instytucje finansowe, które umożliwiają leasingowanie przedmiotu już od 1. dnia działalności firmy.

Praktyczne wskazówki na koniec

- Traktuj kredyt jako narzędzie, nie rozwiązanie problemów

- Zawsze miej plan B (co jeśli bank nie przedłuży kredytu w rachunku firmowym?)

- Buduj historię rachunku w banku, z którego produktów chcesz korzystać

Pamiętaj: bank zarabia na kredytach – chce Ci go dać, ale musi mieć pewność, że go spłacisz. Twoje zadanie to dać mu tę pewność poprzez rzetelną dokumentację, stabilne przychody i dobrą historię współpracy.

Kredyt obrotowy to potężne narzędzie rozwoju firmy. Używane mądrze, pomoże Ci wykorzystać okazje biznesowe, przejść przez trudniejsze okresy i skalować biznes.

Znasz już wszystkie zasady. Teraz czas na działanie.

Pamiętaj – udzielenie oraz wysokość kredytu zależą od pozytywnej oceny zdolności kredytowej.

0 komentarzy