Prowadząc swoją działalność i wystawiając faktury na pewno nie raz zdarzy Ci się popełnić jakiś błąd. Co należy zrobić w takiej sytuacji?

Przede wszystkim nie możesz poprosić kontrahenta, żeby fakturę wyrzucił, a Ty wystawisz mu nową.

Anulowanie faktury jest możliwe tylko w przypadku, gdy nie doszło do transakcji (bo na przykład klient nie odebrał towaru) oraz nie zdążył otrzymać faktury (i Ty masz zarówno kopię jak i oryginał). Tylko, gdy spełnisz te dwa warunki, możesz anulować fakturę (wciąż jednak należy przechowywać ją w swojej dokumentacji).

Błędy na fakturze poprawia się za pomocą faktury korygującej lub noty korygującej.

Co to jest faktura korygująca?

Rozróżniamy dwa typy faktur korygujących.

Faktura korygująca dane formalne

Wystawiasz ją, jeśli popełnisz błąd np. w adresie, nazwie, numerze NIP – czyli takich danych, które nie wpływają na kwotę faktury.

Taką korektę podpinasz jedynie pod oryginalną fakturę i nie podlega ona osobnemu księgowaniu.

Faktura korygująca pozycje faktury

Wystawia się ją, jeśli popełnisz błąd w stawce VAT, cenie produktu, albo błąd obliczeniowy. Taką korektę wystawisz również, gdy klient zwróci część towaru lub po wystawieniu faktury udzielisz mu rabatu.

Tą korektę należy już zaksięgować jako osobny dokument.

Faktury korygujące wystawia tylko i wyłącznie sprzedawca.

Co to jest nota korygująca?

Notę korygującą wystawić może tylko nabywca faktury i tylko wtedy, gdy otrzyma fakturę z błędem w danych formalnych. Nie ma wtedy konieczności czekania na wystawienie faktury korygującej przez sprzedawcę. Błędy w cenie, stawce VAT, rabaty – wymagają faktury korygującej, wystawionej przez sprzedawcę.

Nabywca samodzielnie wystawia notę w dwóch egzemplarzach – opisuje w niej dane jak były i jak powinny być. Jeden egzemplarz podpina pod otrzymaną fakturę (noty również nie księguje się osobno) i wtedy może taką fakturę zaksięgować.

Drugi egzemplarz wysyła się do kontrahenta. Kontrahent powinien zaakceptować notę – może za potwierdzeniem odbioru, ale wystarczy również akceptacja np. poprzez wiadomość e-mail, lub rozmowę telefoniczną. Przepisy nie regulują definicji akceptacji w szczegółowy sposób.

Elementy obowiązkowe faktury korygującej

Według artykułu 106j. Ustawy o podatku od towarów i usług faktura korygująca powinna zawierać:

1) wyrazy „FAKTURA KORYGUJĄCA” albo wyraz „KOREKTA”;

2) numer kolejny oraz datę jej wystawienia;

3) dane zawarte w fakturze, której dotyczy faktura korygująca (czyli wszystkie obowiązkowe elementy faktury VAT)

4) przyczynę korekty;

5) jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego – odpowiednio kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej;

6) w przypadkach innych niż wskazane w pkt 5 – prawidłową treść korygowanych pozycji.

Elementy obowiązkowe noty korygującej

Według art 106k. Ustawy o podatku od towarów i usług nota korygująca musi zawierać:

1) wyrazy „NOTA KORYGUJĄCA”;

2) numer kolejny i datę jej wystawienia;

3) imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy i numer za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku, a także numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej;

4) dane zawarte w fakturze, której dotyczy faktura, o której mowa w ust. 1, określone w art. 106e ust. 1 pkt 1–6;

5) wskazanie treści korygowanej informacji oraz treści prawidłowej.

Jak wystawić fakturę korygującą?

Jeśli korzystasz z programu do wystawiania faktur, to na pewno jest też tam opcja do wystawiania korekt.

Możesz również pobrać wzór z internetu i samodzielnie go wypełnić. Tu przykład: https://druki.gofin.pl/dzial/171/druk/1446/wersja/2618/zwiekszajaca-zmniejszajaca-kwote-podstawy-opodatkowania-lub-kwote-podatku-naleznego-z-uwzglednieniem-danych-przed-korekta

Jak wystawić notę korygującą?

Tak samo – albo skorzystaj z programu do wystawiania faktur, albo znajdź wzór w internecie i samodzielnie go uzupełnij. Tu przykładowy wzór: https://druki.gofin.pl/dzial/171/druk/192/nota-korygujaca

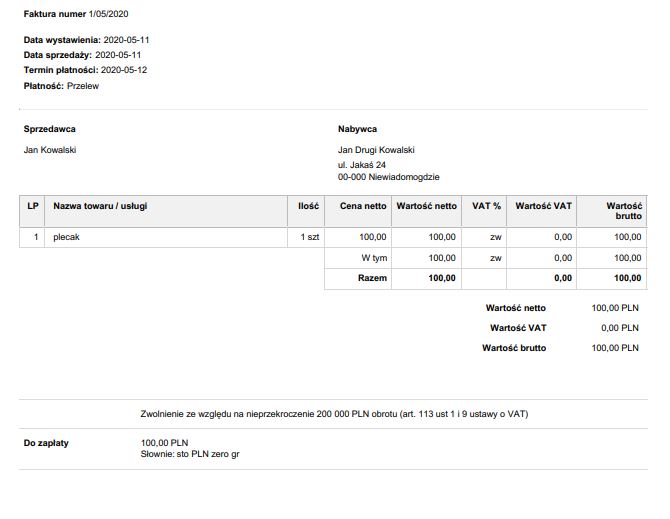

Korekta do faktury bez VAT

Wystawia się ją na tej samej zasadzie, co do korekty VAT, jednakże ma mniej elementów obowiązkowych (tak jak i sama faktura bez VAT). Poniżej przykład faktury bez VAT i wystawionej do niej korekty.

Podsumowując

- Fakturę można anulować tylko w przypadku, gdy nie doszło do transakcji i klient nie otrzymał jeszcze faktury.

- Błędy na fakturze poprawiamy za pomocą faktury korygującej lub noty korygującej.

- Fakturę korygującą wystawia tylko sprzedawca.

- Notę korygującą wystawia tylko nabywca.

- Zarówno faktura korygująca jak i nota mają elementy obowiązkowe.

0 komentarzy