Czy znasz kogoś, kto wybrał najdroższe finansowanie?

Znam firmę, która ze względu na opóźnienie w płatności od kontrahenta, nie miała środków, by się zatowarować. Właściciel poszedł do banku w celu uzyskania pożyczki. Zanim spełnił wszystkie formalności i udało się pozyskać pieniądze, konkurencja już go wyprzedziła, a towar przyszedł za późno…

Co by było, gdyby wiedział na przykład o istnieniu faktoringu? Środki z nieopłaconej faktury mógłby otrzymać nawet w 1 dzień.

Z moich obserwacji w branży finansowej wynika, że większość małych firm automatycznie myśli „kredyt”, nie rozważając innych opcji finansowania.

Dziś pokażę Ci 5 rodzajów finansowania, które możesz dopasować do swoich konkretnych potrzeb. Bo prawda jest taka: nie ma uniwersalnego rozwiązania finansowego – jest za to rozwiązanie idealne dla Twojej sytuacji.

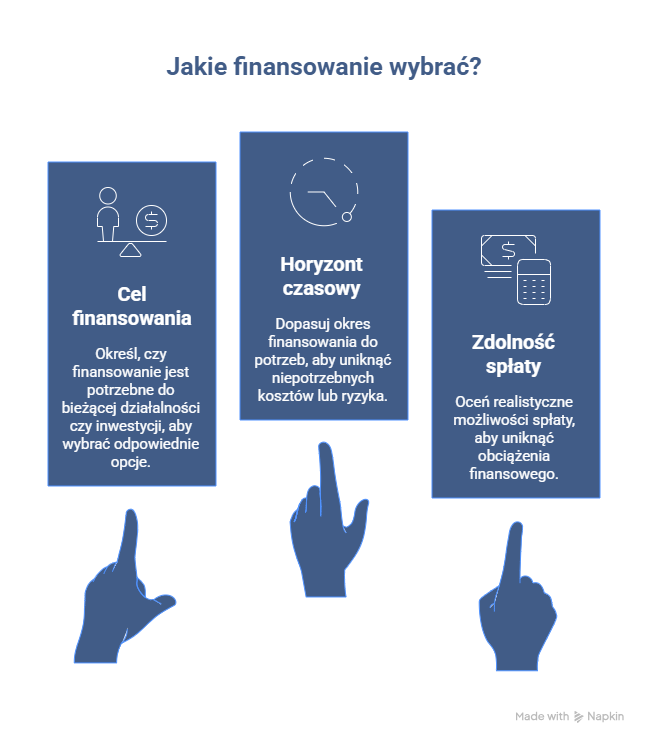

Zanim pójdziesz do banku – zadaj sobie 3 pytania

Zastanawiałam się, dlaczego tyle firm wybiera nieoptymalne finansowanie. Odpowiedź jest prosta: nie zastanawiają się nad tym, czego naprawdę potrzebują.

Pytanie 1: Po co dokładnie potrzebujesz pieniędzy?

To istotne pytanie. Różnica między finansowaniem bieżącej działalności a inwestycją to zwyczajnie różnica w kosztach związanych z danym finansowaniem, ale i łatwością uzyskania.

Pytanie 2: Na jak długo potrzebujesz pieniędzy?

Jeśli potrzebujesz gotówki na miesiąc, nie bierz kredytu na 3 lata. Jeśli inwestujesz w maszynę na 10 lat, nie finansuj tego z pożyczki krótkoterminowej.

Pytanie 3: Ile realnie możesz spłacać miesięcznie?

Nie to, co „powinno” się udać. Nie to, co udało się sąsiadowi. Ile realistycznie, patrząc na swoje faktury z ostatnich 6 miesięcy, możesz przeznaczyć na raty?

Złota zasada: Potencjalne zyski z inwestycji powinny być wyższe niż koszt kredytu.

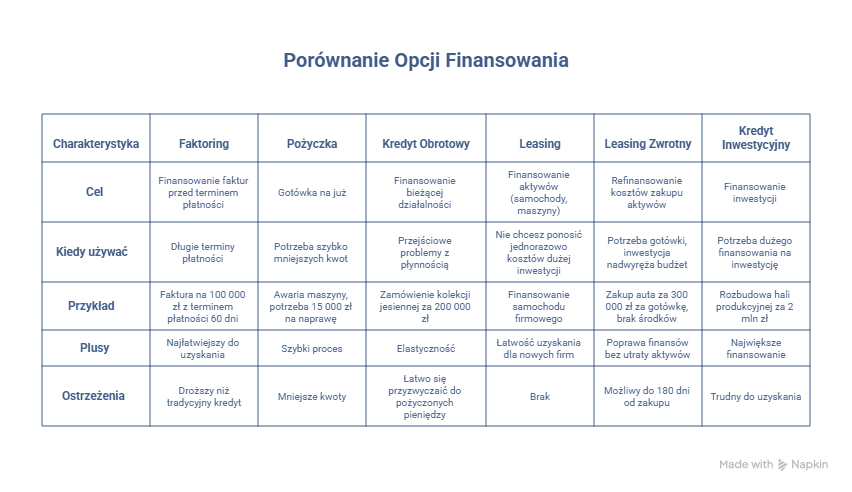

FAKTORING – kiedy masz długie terminy płatności

Faktoring to finansowanie faktur przed upływem terminu płatności. Nie musisz czekać, aż Twój klient zapłaci.

Kiedy używać: Gdy masz długie terminy płatności i chcesz poprawić cash flow.

Przykład z życia: Prowadzisz firmę budowlaną. Wystawiasz fakturę na 100 000 zł z terminem płatności 60 dni. Przekazujesz faktury do banku/faktora, który wypłaca Ci pieniądze nawet tego samego dnia. Gdy twój klient zapłaci i to faktoring zostanie rozliczony.

Główny plus: Najłatwiejszy do uzyskania. Pieniądze możesz otrzymać nawet tego samego lub następnego dnia.

Na co uważać: Zwykle droższy niż tradycyjny kredyt, ale pamiętaj – płacisz tylko za każdy dzień, do momentu zapłaty przez klienta.

POŻYCZKA – gotówka na już

Bank pożycza pieniądze, które następnie spłacasz zgodnie z przyjętym harmonogramem.

Kiedy używać: Gdy potrzebujesz szybko mniejsze kwoty na krótki okres.

Przykład: Awaria kluczowej maszyny. Potrzebujesz 15 000 zł na naprawę już teraz, żeby nie zatrzymać produkcji. Pożyczkę z reguły łatwiej i szybciej otrzymać – zwłaszcza gdy jesteś klientem danego banku.

Pożyczka vs. kredyt: Zazwyczaj pożyczki udzielane są na mniejsze kwoty, ale proces przebiega szybciej i samo finansowanie jest jednym z łatwiejszych do uzyskania.

KREDYT OBROTOWY – Twój finansowy bufor

Służy do finansowania bieżącej działalności. Poprawia płynność finansową firmy.

Kiedy używać: Gdy masz przejściowe problemy z płynnością lub gdy biznes jest sezonowy.

Uwaga na różnicę między odnawialnym a nieodnawialnym!

Kredyt odnawialny to jak twoja finansowa „linia kredytowa” – korzystasz z pieniędzy, kiedy potrzebujesz. W przeciwieństwie do kredytu nieodnawialnego, gdy raz spłacona część limitu nie jest automatycznie przywracana.

Przykład: Masz sklep z odzieżą. W sierpniu musisz zamówić kolekcję jesienną za 200 000 zł, ale główne wpływy będą we wrześniu-październiku. Kredyt obrotowy pozwala Ci sfinansować ten zakup, a gdy zaczną się sprzedaże, stopniowo go spłacasz.

Pułapka: Łatwo się przyzwyczaić do pożyczonych pieniędzy. Pilnuj, żeby kredyt obrotowy był rzeczywiście narzędziem biznesowym, a nie sposobem na życie ponad stan.

LEASING – nie tylko na auto

Służy do finansowania samochodów, transportu ciężkiego, maszyn, urządzeń.

Kiedy używać: Gdy nie chcesz lub nie możesz ponieść jednorazowo kosztów dużej inwestycji.

Bardzo lubiany przez przedsiębiorców produkt finansowy, który pozwala na inwestycje bez obciążania finansów firmowych.

Główny plus: Łatwość uzyskania dla nowo otwartych firm.

LEASING ZWROTNY – ratunkowe koło

Możesz skorzystać z refinansowania kosztów poniesionych na zakup pojazdu i skorzystać z niego, jak dotychczas.

Kiedy używać: Gdy potrzebujesz gotówki, ale inwestycja okazała się nadwyrężać budżet firmy.

Przykład z życia: Kupiłeś za gotówkę auto za 300 000 zł, ale teraz brakuje Ci środków na bieżące funkcjonowanie. Firma leasingowa „kupuje” od Ciebie pojazd i jednocześnie daje Ci go w leasing. Dostajesz gotówkę, a pojazd nadal służy w firmie.

Leasing zwrotny możliwy jest do 180 dni od daty zakupu sprzętu.

Główny plus: Możliwość poprawienia finansów bez utraty sprzętu/pojazdu.

Kiedy używać: Gdy masz problemy z płynnością, ale posiadasz wartościowe środki trwałe.

KREDYT INWESTYCYJNY – na duże plany

Najtrudniejszy do uzyskania produkt finansowy. Służy do sfinansowania konkretnej inwestycji, np. budowy hali.

Kiedy używać: Gdy potrzebujesz dużego finansowania na zrealizowanie inwestycji.

Przykład: Rozbudowa hali produkcyjnej za 2 mln zł. To nie jest decyzja na „już”, ale długoterminowa strategia. Bank szczegółowo analizuje Twoją zdolność kredytową i sens ekonomiczny inwestycji.

Proces: Długi, wymaga biznesplanu, ale koszt kredytu jest zwykle niższy niż przy innych formach finansowania.

Główny plus: Umożliwia otrzymanie największego finansowania.

Na co się przygotować: Będziesz musiał założyć odpowiedni bufor czasowy od momentu złożenia wniosku do wpływu środków na konto. Uzyskanie tego kredytu wiąże się z licznymi formalnościami, podobnie jak to wygląda np. przy staraniu się o kredyt hipoteczny.

Jak wybrać właściwe finansowanie?

Po co dokładnie potrzebujesz tych pieniędzy? Na jak długo? Ile realnie możesz spłacać miesięcznie?

To nie są błahe pytania, a podstawa świadomego wyboru.

Najczęstsze błędy przedsiębiorców:

- Korzystanie z pierwszego dostępnego finansowania

- Porównywanie tylko oprocentowania, a nie całkowitego kosztu uwzględniającego prowizję, marżę i opłaty dodatkowe

- Niedocenianie elastyczności produktu – finansowanie może być na 1 konkretny cel lub na różne drobniejsze potrzeby firmy

Pytania do zadania przedstawicielowi instytucji finansowej:

- Czy mogę wcześniej spłacić bez dodatkowych kosztów?

- Jakie są wszystkie opłaty (nie tylko oprocentowanie)?

- Czy mogę zawiesić spłaty w razie problemów?

- Jak długo trwa proces rozpatrzenia wniosku?

REKLAMA

PKO Bank Polski – kompleksowy partner biznesowy

Dlaczego warto rozważyć PKO Bank Polski dla finansowania firmy?

Największa sieć placówek w Polsce oznacza, że zawsze znajdziesz eksperta w swojej

okolicy. To ważne, jeśli potrzebujesz kogoś, kto zrozumie specyfikę Twojego biznesu i

pomoże Ci dopasować najlepszy produkt do niego.

Wiele możliwości pod jednym dachem:

● faktoring dla poprawy cash flow

● kredyty obrotowe na bieżące potrzeby

● pożyczki na szybkie wydatki

● leasing operacyjny i finansowy

● kredyty inwestycyjne na duże projekty

To, że nie znasz jakiegoś produktu, nie oznacza, że trzeba się go obawiać

Kluczowe wnioski:

Każde finansowanie ma swoje miejsce i czas. Faktoring świetnie sprawdza się przy długich terminach płatności. Kredyt obrotowy idealny na sezonowość. Pożyczka na nagłe wydatki. Leasing na inwestycje bez obciążania budżetu. Kredyt inwestycyjny na wielkie plany.

Świadomy przedsiębiorca zna swoje opcje i wybiera najlepszą w danej sytuacji.

Przestań wybierać finansowanie metodą „pierwszego dostępnego”. Rozmawiaj z ekspertami banku, poznaj wszystkie opcje, zadawaj pytania.

Umów się na konsultację z ekspertem PKO Banku Polskiego – pomoże Ci wybrać odpowiednie rozwiązanie dostosowane do Twojej branży i potrzeb finansowych. Bo najlepsze finansowanie to nie najtańsze, ale najbardziej dopasowane do Twojej sytuacji.

Pamiętaj: Zawarcie umowy o kredyt, leasing lub faktoring zależy od oceny zdolności finansowej przedsiębiorstwa. W Grupie PKO Banku Polskiego leasingu udziela PKO Leasing SA, a faktoringu PKO Faktoring SA.

0 komentarzy